«Grunnleggende svikt i revisjonsutførelsen» og gjennomgående «fravær av profesjonell skepsis». Det er Finanstilsynets vurdering av arbeidet som revisorgiganten PwC (PricewaterhouseCoopers) gjorde for den Lillehammer-baserte foreningen Rhipto.

I år etter år gikk PwC god for svært overfladiske prosjektregnskap som sikret utbetalinger fra Utenriksdepartementet og Klima- og miljødepartementet, men som departementene i dag ser på som konstruert for å skjule overskudd og avtalestridig forbruk.

De PwC-godkjente regnskapene er blant de viktigste bevisene i Økokrims etterforskning av Rhipto-sjef Christian Nellemann, som i 2022 ble siktet for grovt bedrageri av 56 millioner kroner.

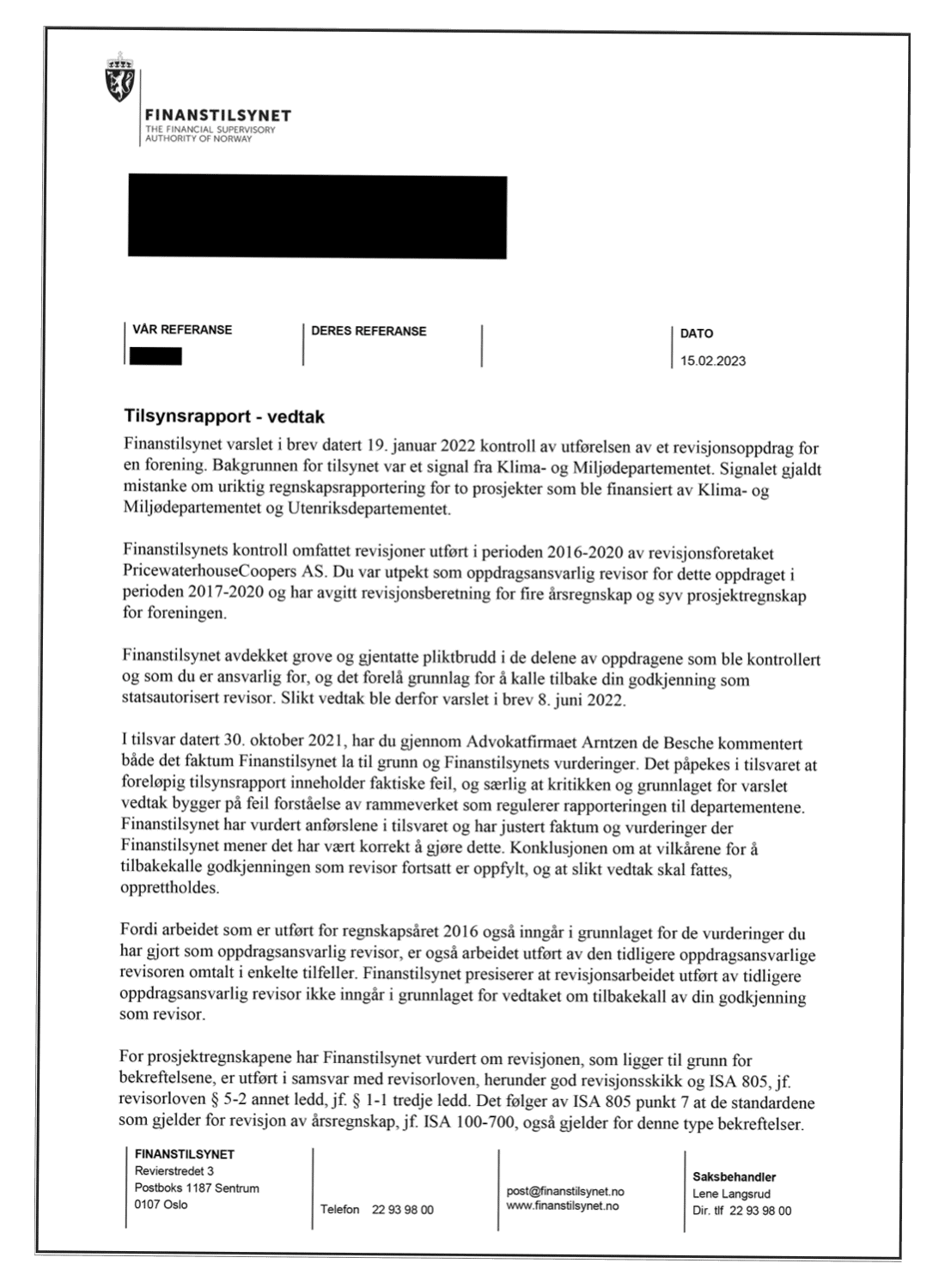

15. februar i fjor vedtok Finanstilsynet å tilbakekalle autorisasjonen til revisor Vegard Haug Løvlien, som er partner ved Hamar-kontoret til PwC. Også andre ansatte i PwC var involvert i arbeidet, men Løvlien må svare for skandalen som oppdragsansvarlig revisor.

«Pliktbruddene har medført at offentlige midler, herunder bistandsmidler, over flere år har blitt brukt i strid med det som var forutsatt (…)», heter det i vedtaket.

Både PwC-partneren og selskapet står imidlertid fast på at vurderingene han gjorde var riktige, og venter nå på at saken skal avgjøres i revisorenes klagenemnd.

I klageprosessen har det kommet flere nye opplysninger om Rhipto-saken og departementenes varsel om PwC.

- Revisoren ønsker ikke å uttale seg til Filter Nyheter og har henvist til PwC. Se uttalelser fra selskapet lenger ned i artikkelen.

«Grove og gjentatte pliktbrudd»

Finanstilsynet retter kraftig kritikk mot revisoren for ikke å ha reagert på transaksjoner mellom nærstående, påfallende reiseutgifter og lønnskostnader som ikke hadde rot i virkeligheten.

«For utenforstående kan noen av kostnadene umiddelbart arte seg «spesielle», og man kan forstå at det reises spørsmål ved enkeltkostnadenes relevans for prosjektene», innrømmet Løvlien i sin klage på vedtaket i fjor høst.

I et 29 sider langt dokument beskriver Finanstilsynet det de mener er 13 pliktbrudd fra revisorens side. Fem av pliktbruddene blir karakterisert som grove hver for seg.

Blant annet mener Finanstilsynet at Løvlien skulle ha reagert på:

- Store overskudd på konto, selv om foreningen skulle være «non-profit»

- Tilskuddsmidler som ble brukt til å dekke foreningens interne kostnader

- Tilskuddsmidler som ble brukt til å kjøpe hytte på fjellet

- Reisekostnader for personer som ikke var ansatt eller innleid

- Kostnader til feltutstyr, selv om Nellemanns reiser gikk til det som vanligvis er feriedestinasjoner

- Diettkostnader som langt oversteg statens reiseregulativ

- Kostnadsavvik langt over departementenes 10 prosent-grense

- Utbetalinger av diverse «kontantytelser» og bonus til de ansatte som overstiger revisors «vesentlighetsgrense»

- Prosjektregnskap som ble satt opp i strid med regnskapsloven, god regnskapsskikk og bokføringsloven

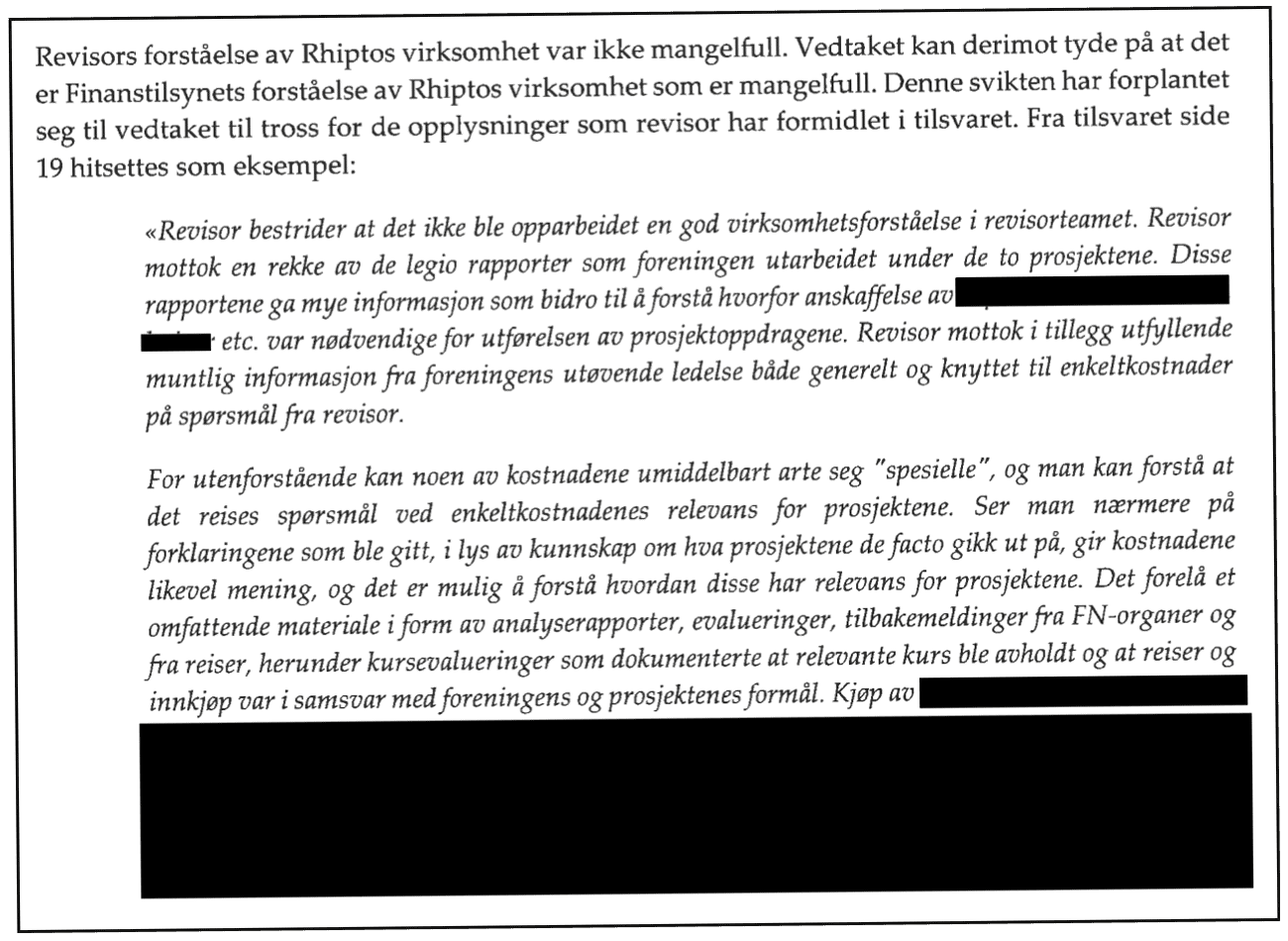

I vedtaket fra februar, som først ble omtalt i Aftenposten, kritiserer Finanstilsynet revisoren for ikke å ha satt seg godt nok inn i Rhiptos virksomhet og avtale med departementene til å kunne føre reell kontroll med pengebruken.

Løvlien er sterkt uenig i Finanstilsynets fremstilling av «grove og gjentatte pliktbrudd».

Han mener Finanstilsynet har misforstått hva avtalen sa om hvordan Rhipto skulle rapportere kostnader til departementene og at tilsynet undervurderer kontrollen han faktisk utførte. Revisoren mener også at flere av forholdene tilsynet beskriver ikke kvalifiserer til pliktbrudd.

Var revisor for Økokrim-siktet «terrorekspert»

Foreningen det er snakk om er «Rhipto Rapid Response – Norwegian Center For Global Analyses».

For de offentlige tilskuddene skulle direktør Christian Nellemann og hans ansatte blant annet utarbeide terroranalyser og gjennomføre kapasitetsbygging i utviklingsland.

I oktober 2021 avslørte Filter Nyheter at «non-profit»-foreningen var under full granskning av både Utenriksdepartementet og Klima- og miljødepartementet for mulig misbruk av bistandspenger.

- Les også: Full granskning av UDs kriminalitets-ekspert: Sjekker bruk av 56,9 millioner etter ukjente overskudd

I januar 2022 ble Nellemann pågrepet av Økokrim. Etterforskerne har jobbet ut fra at alle prosjektregnskapene for årene 2016–2020, som Rhipto-direktøren leverte til departementene, er falske.

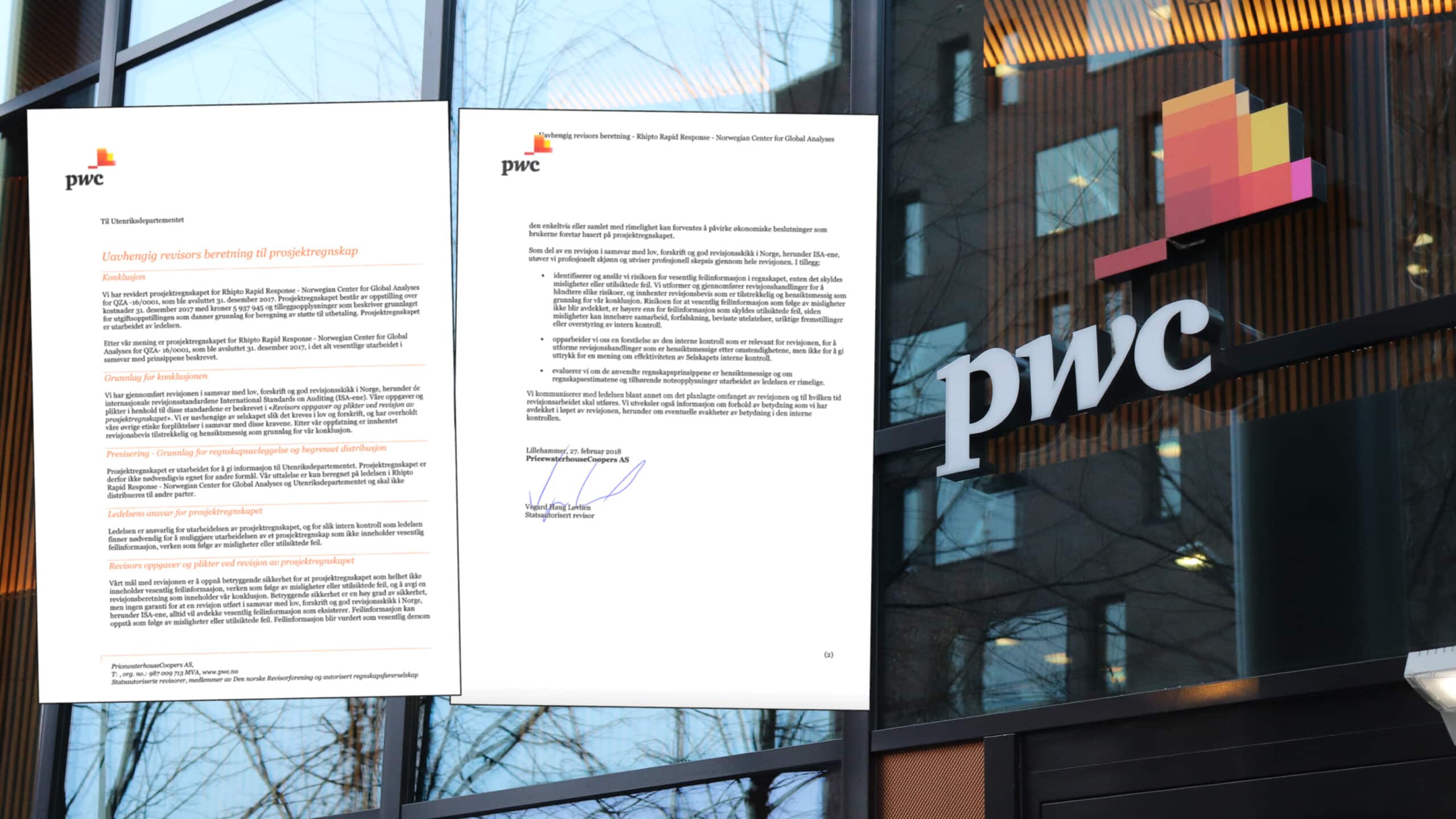

Revisoren fra PwC har satt godkjentstempel på sju slike prosjektregnskap, samt fire av foreningens årsregnskap fra 2017 av. Finanstilsynet knytter såkalte pliktbrudd til revisjonen av både prosjektregnskapene og årsregnskapene.

Godkjente kontantutbetalinger til Rhipto-ansatte

Ifølge Finanstilsynet var det mye ved Rhiptos pengeflyt som burde fått alarmklokkene til å gå hos PwC.

For flere av bilagene så ikke revisor noen klar sammenheng mellom prosjektenes formål og kostnaden. For andre bilag var det ikke åpenbart om kostnaden var ført på riktig prosjekt.

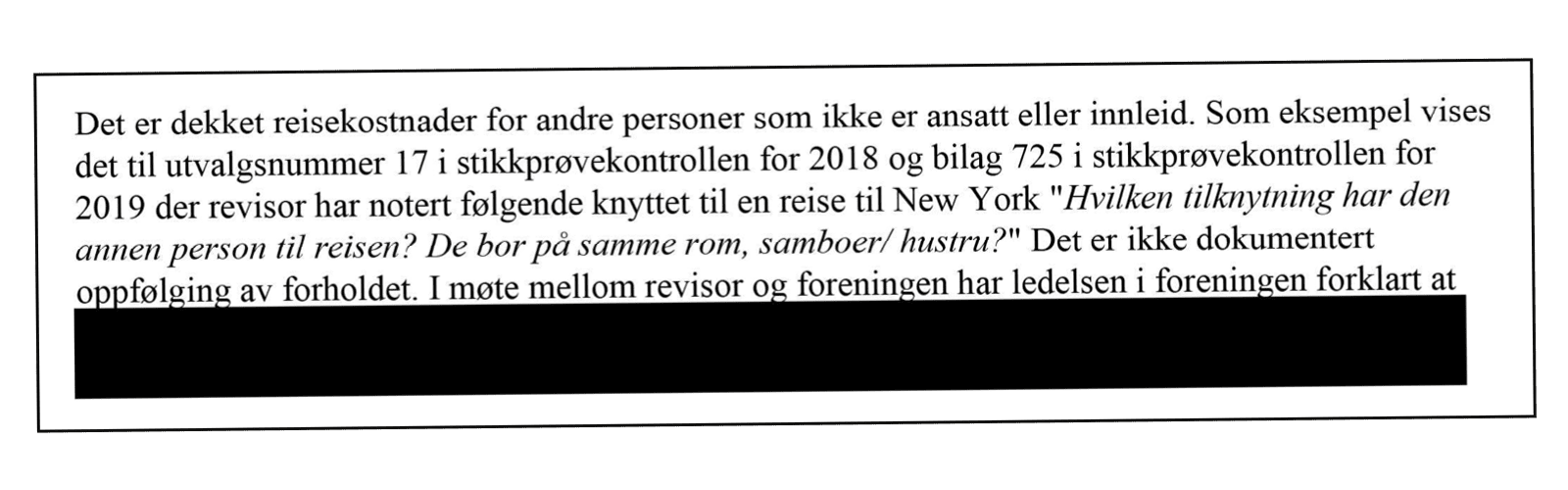

Som eksempel viser Finanstilsynet til kostnader knyttet til en reise til New York, der revisor har notert følgende:

«Hvilken tilknytning har den annen person til reisen? De bor på samme rom, samboer/hustru?»

Ingenting i revisjonsdokumentene viser at Løvlien fulgte opp dette videre, skriver Finanstilsynet.

Finanstilsynet mener revisor hadde «begrenset» forståelse av Rhiptos praksis rundt reiseregninger, kilometergodtgjørelse og bruk av firmakortet.

I kontrollen av reisebilagene for 2018 og 2019 fant revisoren ut at Rhipto brukte diettsatser høyere enn statens satser. Men ifølge Finanstilsynet tyder ingenting på at revisoren fulgte opp dette eller vurderte om overskridelsene i matutgiftene burde føres som skattepliktig lønn.

Reiseregningene ble ikke levert løpende slik de skulle og heller ikke på en måte som gjorde det mulig å vurdere reisenes totalkostnad under ett.

Foreningen dekket også kostnader for personer i utlandet som leverte tjenester til Rhipto, selv om de på papiret skulle være «innleide konsulenter».

I tillegg utbetalte Rhipto «andre kontantytelser» og «bonuser» til de tre som var oppført som ansatte i Rhipto, utover fastlønn og feriepenger.

Finanstilsynet påpeker at Løvlien aldri hentet inn arbeidsavtalene til de tre gjennom hele perioden eller sjekket om departementene tillot at prosjektmidlene ble brukt til slike kontantutbetalinger til de ansatte.

Finanstilsynet mener flere av transaksjonene i Rhipto «ikke er en del av foreningens ordinære forretningsvirksomhet» og at revisorens stikkprøver ikke var laget for å oppdage transaksjoner med nærstående.

Kostnader av «privat karakter»

Finanstilsynet registrerer at revisoren «noterte seg et betydelig omfang oppfølgingsspørsmål» i revisjonsarbeidet uten å følge dem opp, samtidig som «flere av kostnadene, i tillegg til å ikke ha relevans til prosjektene, har privat karakter, noe som tilsier særlig oppmerksomhet.»

I de tilfellene Løvlien konfronterte Rhipto-direktør Nellemann med kostnadene, mottok han vage og utilstrekkelige svar, ifølge Finanstilsynet, som mener revisoren ikke tok stilling til om svarene han fikk var rimelige.

Finanstilsynet mener den manglende oppfølgingen er en «alvorlig svikt i revisjonen» og poengterer at Rhiptos virksomhet «tilnærmet utelukkende» var basert på offentlig støtte:

«Når revisor ikke følger opp bruken av midlene med en tilstrekkelig profesjonell holdning, er dette et forhold som er egnet til å svekke rollen som allmennhetens tillitsperson og verdien av revisjon.»

PwC-revisoren mener imidlertid han hadde en god forståelse av hva Rhiptos virksomhet og dermed gyldige driftskostnader var.

Godtok håndskrevne kvitteringer

Som revisor skulle Løvlien også kontrollere at Rhiptos kostnader var korrekt dokumentert etter bokføringsloven.

Og det var de ikke, skal vi tro Finanstilsynet:

«Eksempler på bilag revisor har akseptert som kjøpsdokumentasjon, er håndskrevne kvitteringer, følgeseddel uten beløp, bestillingsbekreftelser for kjøp på internett, kvitteringer for kontantuttak (…)»

Finanstilsynet påpeker at Løvlien oppdaget svakheter og mangler ved bilagene alle de fire årene han reviderte regnskapene, i det han selv betegnet som «krevende detaljtesting».

Men likevel konkluderte revisoren med at alt var ok, også der forklaringen fra foreningens direktør var at dokumentasjonen var blitt «borte».

De udokumenterte kostnadene ble godkjent uten at Løvlien krevde endringer i Rhiptos rutiner, ifølge Finanstilsynet, som påpeker at det selv på fjerde året fortsatt var mangler i 8 av 42 bilag i revisors stikkprøvekontroll:

«Finanstilsynets oppfatning er at store deler av konklusjonene gjort i bilagskontrollene var en kopi av fjoråret, og at det reelt sett ikke var noen forbedring i bilagskvaliteten.»

Lot være å varsle i formelle brev: «Grunnleggende mangel på forståelse»

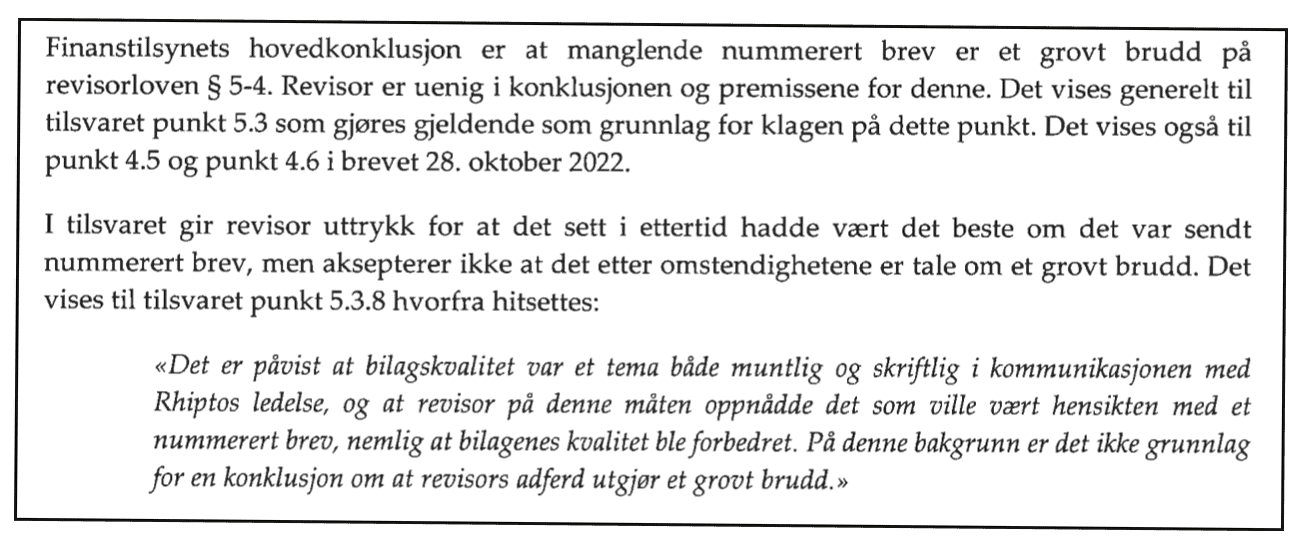

Finanstilsynet mener Løvlien skulle sendt Rhipto såkalte nummererte brev– formelle varsler med pålegg og frister – som raskt ville gjort departementene klar over at noe var fullstendig galt med Rhiptos pengebruk.

I stedet attesterte han at det ikke var avdekket feil eller brudd på reglene om bokføring og rapportering i regnskapene for årene 2017, 2018, 2019 og 2020.

«At revisor flere år på rad avdekker samme type svakheter uten å formelt kommunisere forholdene til foreningen slik at departementene også blir oppmerksom på forholdene, gjør bruddet mer alvorlig. Finanstilsynet mener revisors mangelfulle kommunikasjon og oppfølgning, har bidratt til at lovbruddene har kunnet pågå i flere år», skriver tilsynet.

Finanstilsynet avviser også Løvliens forsvar der han skriver at manglene i bilagene hadde blitt kommunisert muntlig og skriftlig i kontakt med Nellemann:

«At klager anfører dette som en begrunnelse for ikke å sende nummeret brev, viser en grunnleggende mangel på forståelse for hva som er formålet med nummerert brev, og hvor viktig nummererte brev er for revisors oppfølgning overfor den reviderte for å hindre at de avdekkede forholdene videreføres.»

Mener revisor kjente til beleilige omrokeringer i regnskap

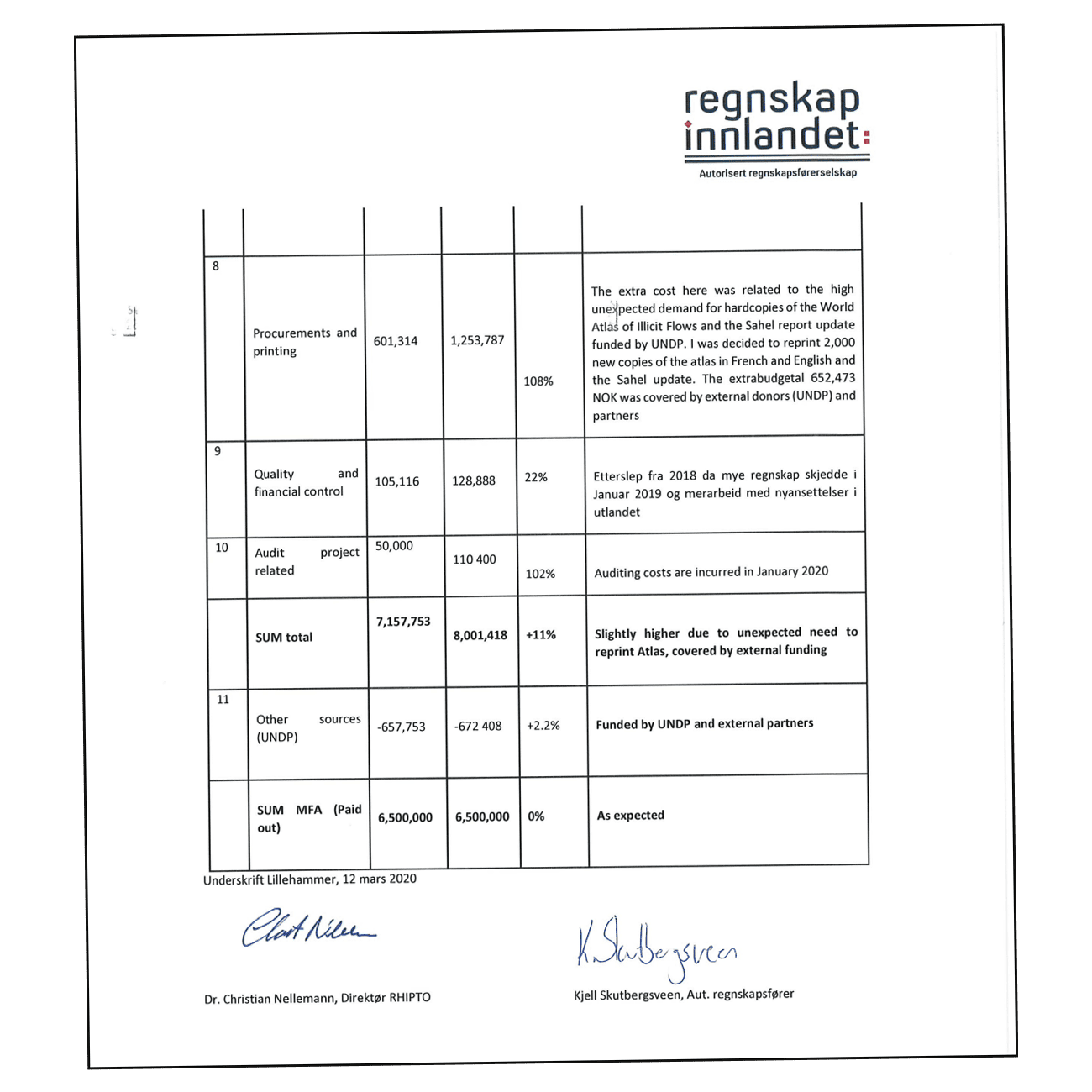

I prosjektregnskapene som Løvlien attesterte, avvek kostnadene gjentatte ganger det de skulle på sin budsjettpost, og ofte med godt over de ti prosentene som utløste et krav om forklaring til departementene.

Finanstilsynet mener at det ble flyttet om på beløp mellom de ulike postene – eller såkalte «reklassifiseringer» på fint – for å unngå at avvikene mot budsjett ble for store.

Og uten at omrokeringene hadde rot i virkelige forhold.

Ifølge Finanstilsynet viser e-postutvekslinger og notater at Løvlien var fullt klar over dette.

«Merk at eventuelle overskridelser på budsjettposter på over 10% krever ekstra forklaring overfor UD. Derfor lurt å føre timer og fordele kostnader ut fra det budsjettet som foreligger», noterte revisoren til Nellemann ved én anledning.

Løvlien hevder imidlertid Finanstilsynet snur «fullstendig om på realitetene» og at kommentarene viser at han prøvde å komme til bunns i «om rapporterte tall var i tråd med mal og prinsipper for budsjett».

Trikset med regnskap – opparbeidet seg millionoverskudd

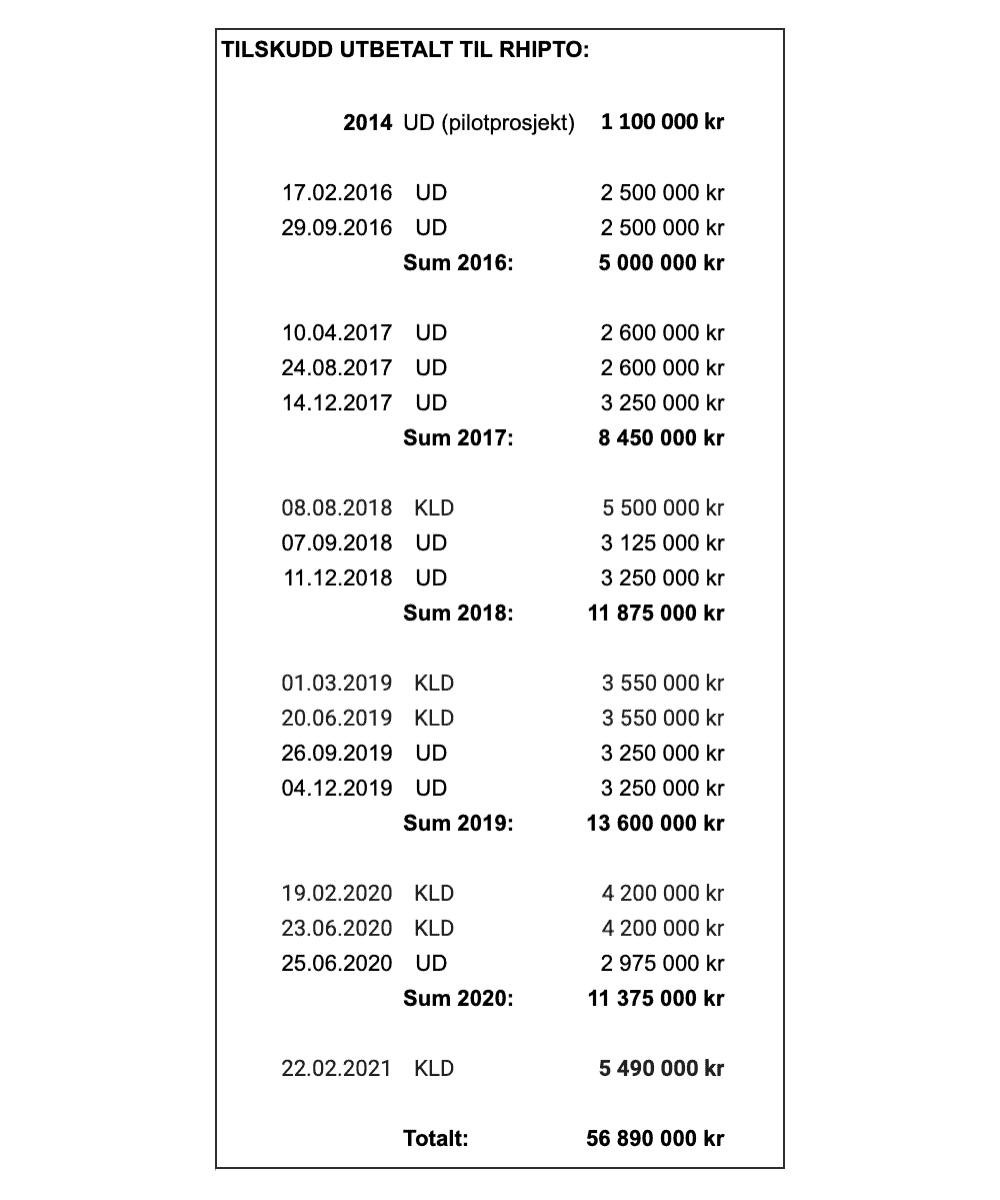

Utgangspunktet for revisjonsoppdraget til Løvlien var at Utenriksdepartementet og Klima- og miljødepartementet krevde autorisert kontroll med de halvårlige millionutbetalingene til Rhipto i årene mellom 2016 og 2020.

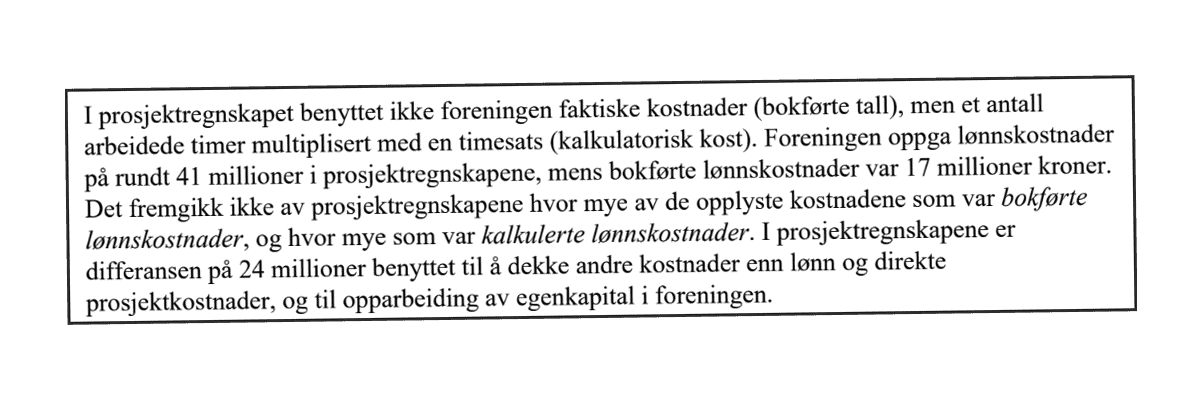

Ifølge prosjektregnskapene som PwC attesterte før de ble levert til departementene, gikk størstedelen av disse bistandspengene til lønnsutbetalinger.

Og lønnskostnadene var tilsynelatende svært høye – 41 millioner kroner fordelt på de mellom 2 og 3,3 ansatte i foreningen over fem år.

Beløpet tilsvarer 72 prosent av det Rhipto totalt fikk utbetalt av departementene.

En titt på foreningens årsregnskap – som departementene aldri fikk tilgang til underveis – viste imidlertid at de ansatte i Rhipto fikk langt mindre utbetalt i lønn enn det prosjektregnskapene skulle tilsi – bare 17 millioner kroner.

Dermed sto Rhipto igjen med 24 millioner kroner i et skjult overskudd.

- Les også: Ble fjernet fra prosjekt etter rot med bistandspenger – UD ga ham millionkontrakt et halvt år senere

Godkjente «kalkulerte lønnskostnader» i regnskapene

Rhipto kunne bygge seg opp millionoverskuddet med et oppsett for føring av lønnskostnader som revisoren aldri skulle ha godkjent, ifølge Finanstilsynet.

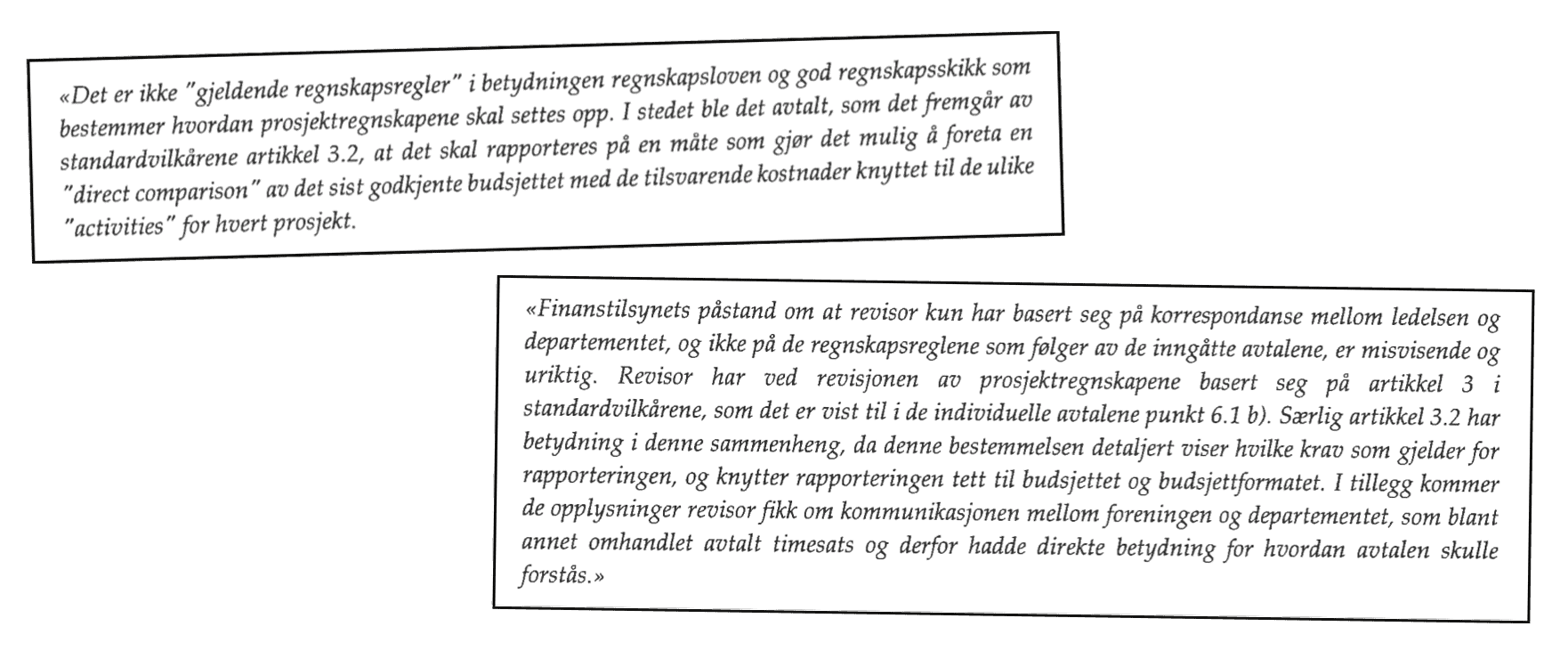

Etaten mener det er åpenbart at prosjektregnskapene skulle rapportere bokførte tall, altså faktiske utbetalinger.

Revisoren mener på sin side at det var i tråd med Rhiptos avtale med departementene at lønnskostnadene simpelthen skulle regnes ut. Det skjedde ved å gange «den godkjente timesatsen i henhold til budsjett» med «faktisk medgått tid i henhold til timelister fra de ansatte i foreningen».

Når det gjaldt henvisningen i avtaleteksten om å utarbeide regnskapene i henhold til regnskapsloven, hevder Løvlien at den kun gjaldt foreningens årsregnskaper:

Løvlien mener at departementene hadde bekreftet denne «timesats»-ordningen i sin kommunikasjon med Rhipto-direktør Christian Nellemann – en godkjenning Finanstilsynet ikke finner noen dokumentasjon på.

Også Nellemann selv har tidligere framstilt det som en «endring» da departementene våren 2021 pekte på timesats-problemet.

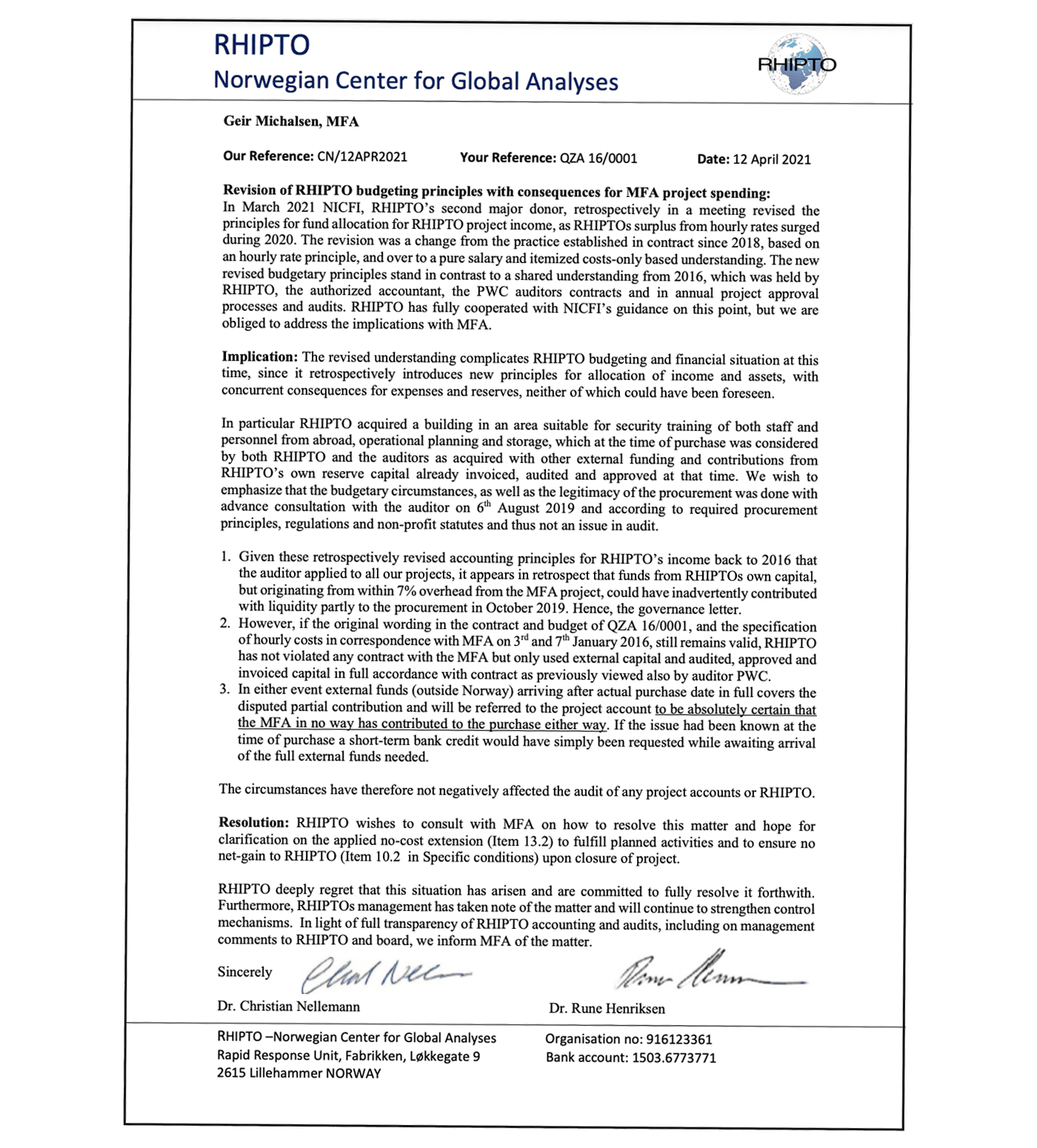

«Denne endrede oppfatningen kompliserer Rhiptos nåværende budsjett- og økonomiske situasjon, siden den retrospektivt introduserer nye prinsipper for fordelingen av inntekter og verdier, med sammenfallende konsekvenser for utgifter og reserver, som man ikke kunne ha forutsett», skrev han, da den skjulte egenkapitalen var blitt avslørt.

Finanstilsynet mener det tyder på på «alvorlige svakheter i revisors risikovurdering og prosessforståelse» at han ikke vurderte om «ledelsen kan ha interesse av å belaste prosjektregnskapet med fiktive timer, og dermed opparbeide et overskudd i foreningen» .

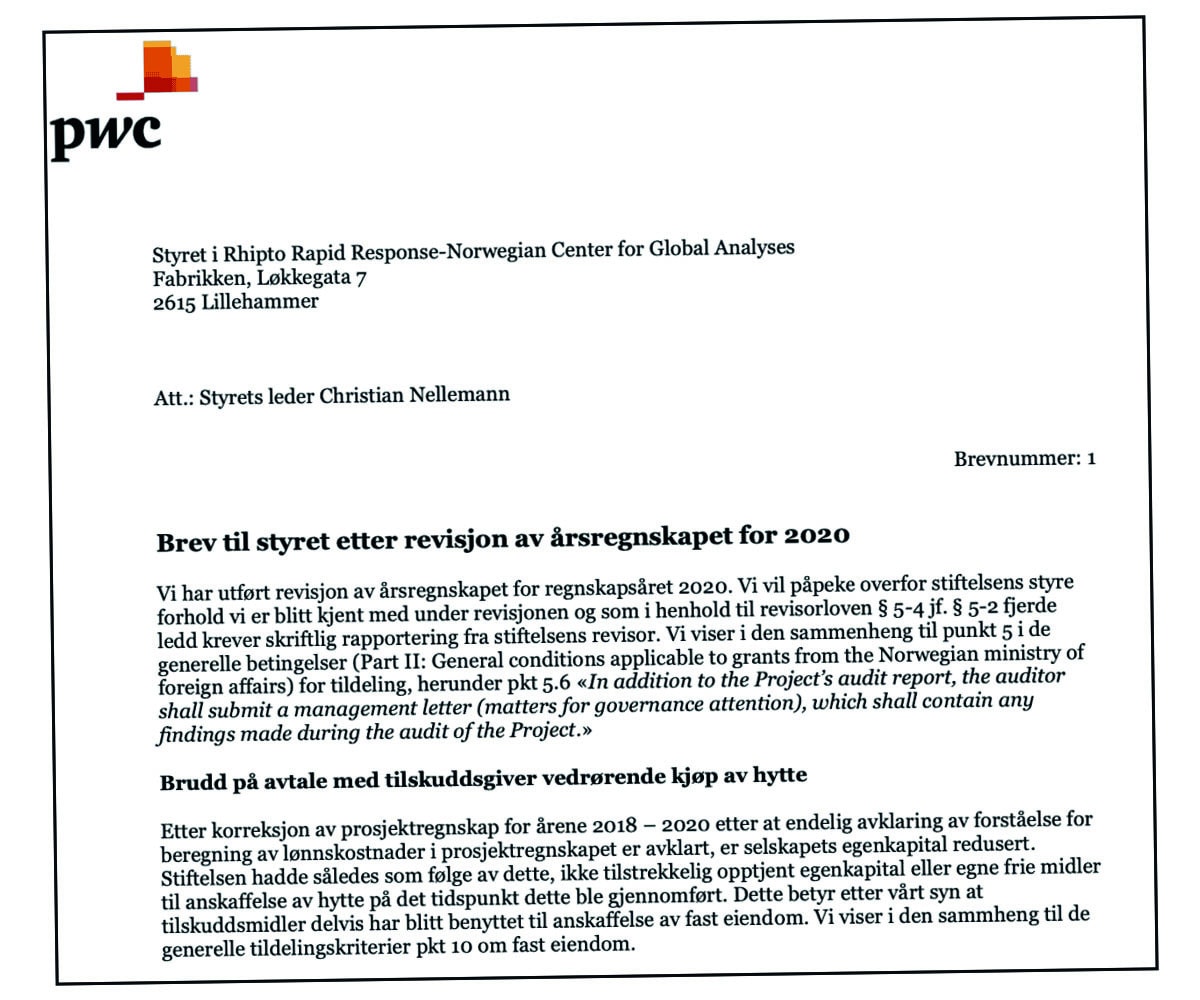

Reagerte ikke på egenkapital og hytte på fjellet

Samtidig med at millionene hopet seg opp på Rhiptos konto, attesterte revisor på prosjektregnskap etter prosjektregnskap som sa at pengene var blitt brukt opp.

Årsregnskapene, som revisor også kontrollerte, viste imidlertid at Rhipto gikk med stort overskudd.

«I revisors arbeidspapirer bruker revisor begrepet «fri egenkapital». Ingen av revisjonene inneholder en vurdering av om overskuddet i realiteten tilhørte departementene (…)», skriver Finanstilsynet.

I oktober 2019 brukte Rhipto noe av dette skjulte overskuddet til å kjøpe en fjellhytte i Nord-Torpa, mellom Lillehammer og Valdres, til 3,8 millioner kroner.

Forklaringen i etterkant var at hytta skulle brukes til «sikkerhetstrening for både ansatte og personell fra utlandet, operasjonell planlegging og lagring», men departementene hadde aldri gått med på at bistandspenger skulle brukes til eiendomshandel.

Finanstilsynet kritiserer PwC-revisoren for at han i løpet av fire år ikke reagerte på at «non-profit»-foreningen gikk med overskudd og at prosjektmidler ble brukt i strid med vilkårene i avtalen med departementene. Revisoren har ikke «ivaretatt sin rolle som allmennhetens tillitsperson», heter det i tilsynets vurdering.

Det var først i mars 2021 at Løvlien kontaktet Klima- og miljødepartementet med spørsmål om hvordan «foreningens egenkapital» skulle behandles.

Og det var først etter at departementet hadde innkalt revisoren til hastemøte om disse skjulte overskuddene at Løvlien varslet Nellemann om ulovlighetene ved hytta på fjellet.

Løvlien kommenterer hverken de skjulte overskuddene eller hyttekjøpet i sin klage på Finanstilsynets vedtak.

Mener vedtaket er ugyldig og at departement har påvirket Finanstilsynet

Etter at Løvlien i juni 2022 fikk varsel fra Finanstilsynet om at det det var grunnlag for å kalle hans godkjenning som statsautorisert revisor tilbake, ga han beskjed om det han mente var fakstiske feil

Gjennom sin advokat, Terje Granvang i Advokatfirmaet Arntzen de Besche, fremmet han også at tilsynet hadde feiltolket avtalen mellom Rhipto og departementene om hvordan regnskapsrapporteringen skulle foregå.

Finanstilsynet holdt fast på konklusjonen om at revisoren burde fratas autorisasjonen, og varslet derfor Løvlien om vedtaket 16. februar i fjor. 14. september i fjor høst klaget revisoren formelt på vedtaket.

I klagen fastholder han blant annet at avtalen med departementene sa at lønnskostnadene skulle føres ulikt i prosjekt- og årsregnskapene, og at det dermed ikke var feil av ham å attestere på regnskapene slik de ble satt opp.

Løvlien fastholder også at han hadde en god forståelse av Rhiptos virksomhet, og at kostnadene han kontrollerte «ga mening» og hadde relevans for prosjektene ved nærmere ettersyn.

Han mener unnlatelsen av å sende nummererte brev ikke utgjør et grovt pliktbrudd og at andre anførsler fra tilsynet ikke er pliktbrudd overhodet.

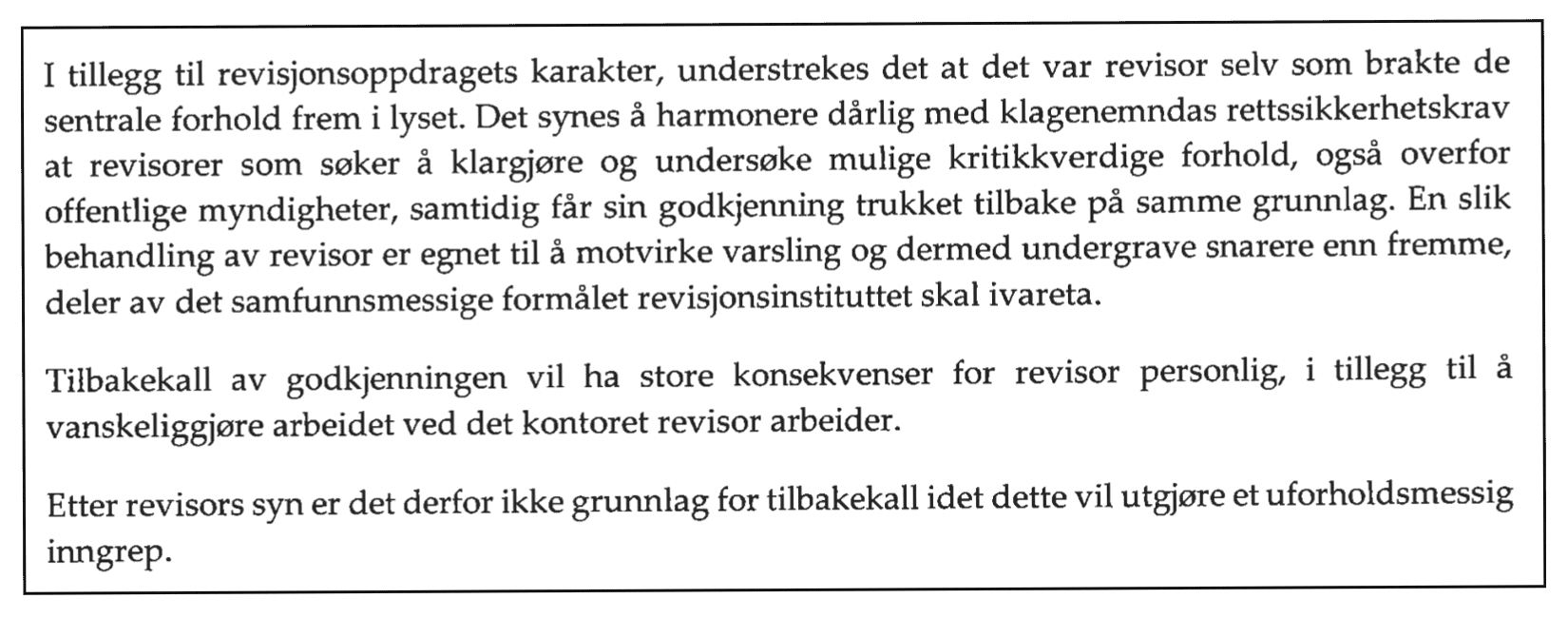

Løvlien mener også at det var hans egne spørsmål om Rhiptos overskudd til Klima- og miljødepartementet som startet hele tilsynet, og at en avskilting av ham vil kunne skremme andre revisorer i samme situasjon fra å varsle.

En tilbakekalling av autorisasjonen vil ha store konsekvenser for ham personlig og vil utgjøre et uforholdsmessig stort inngrep, etter hans syn.

Løvlien mener også at Finanstilsynet har begått saksbehandlingsfeil, blant annet fordi han mener behandlingen av vedtaket har utelatt flere av hans synspunkt i saken.

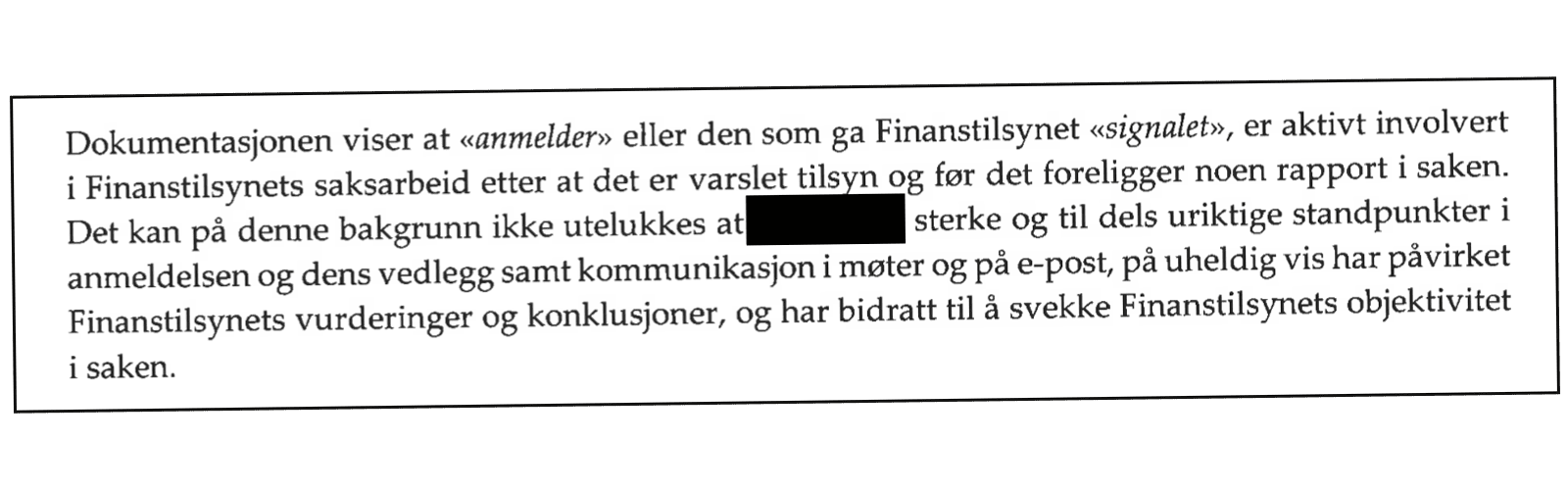

I tillegg hevder Løvlien at Finanstilsynet ikke har vært objektive i sin vurdering og at etaten «på uheldig vis» har blitt «påvirket» av kontrolldirektøren i Klima- og miljødepartementet i så stor grad at det er snakk om «samrøre».

Kontrolldirektøren var den som opprinnelig rapporterte revisoren til Finanstilsynet.

«Eventuelle vedtak som fattes og hvordan disse begrunnes, er alltid basert på Finanstilsynets egne og objektive vurderinger (…) Dette er også situasjonen i denne saken», svarte tilsynet om kritikken.

Finanstilsynet har vurdert Løvliens klage fra september i fjor, men «har ikke funnet grunn til å omgjøre vedtaket».

– Omfattende sak

Revisorens klage har siden november i fjor ligget hos Klagenemd for revisor-, regnskapsfører- og inkassosaker og avskiltingen er derfor satt på vent fra tilsynets side.

Der ligger saken nå, og avskiltingen av revisoren er satt på vent fra tilsynets side. Lederen or klagenemnda, advokat Kåre Idar Moljord opplyser at gjennomsnittlig saksbehandlingstid er 196 dager.

– Det er en omfattende sak og vi kan dessverre ikke si noe om når den er ferdigbehandlet, sier Moljord til Filter Nyheter.

Finanstilsynet ønsker ikke å kommentere saken så lenge den er til behandling i nemda.

I oversendelsesbrevet fra november presiserer imidlertid Finanstilsynet at de ikke er ferdige med «den tilsynsmessige oppfølgingen» overfor PwC.

PwC risikerer stort erstatningskrav

Parallelt med Finanstilsynets tilsynssak mot revisoren, har Utenriksdepartementet og Klima- og miljødepartementet varslet PwC om mulige erstatningskrav mot selskapet.

På e-post til Filter Nyheter skriver seniorrådgiver Ragnhild Eikenes i Klima- og miljødepartementet at varselet er «reist på grunnlag av mistanke om revisjonsberetninger og uriktige regnskaper som over flere år har skjult et omfattende bedrageri for to bistandsprosjekter finansiert av» departementene.

Eikenes skriver videre at endelig krav om erstatning først vil bli beregnet «når tapets størrelse er fastsatt og en eventuell tilbakebetaling fra tilskuddsmottaker er mottatt.»

Utenriksdepartementet opplyser at departementene venter på behandlingen av revisorens klage på Finanstilsynets vedtak om at han er uskikket.

«Når det gjelder et mulig erstatningskrav mot PwC, så ble dette varslet våren 2023. Størrelsen på et eventuelt krav mot PwC er ikke konkretisert. Den videre prosessen overfor PwC vil blant annet avhenge av utfallet av behandlingen av klagen over Finanstilsynets vedtak mot revisor», skriver kommunikasjonsrådgiver Mariken Bruusgaard Harbitz i UD i en e-post til Filter Nyheter.

PwC stiller seg bak revisor i saken

Revisor Vegard Haug Løvlien og hans advokat har ikke ønsket å la seg intervjue om saken eller å imøtegå de enkelte påstandene fra Finanstilsynet overfor Filter Nyheter.

Revisoren henviser til kommunikasjonsdirektør i PwC, Rune Jevne Sjøhelle.

På e-post skriver Sjøhelle at PwC stiller seg bak Løvliens forståelse av Finanstilsynets vedtak:

– Klagen er fortsatt til behandling i klagenemda og vi har ikke noe annet syn enn vi hadde i fjor. Da sa vi at vi var uenig i vedtakets premisser og konklusjoner. Vi vil avvente klagenemdas beslutning.

Sjøhelle skriver videre at PwC er «veldig opptatt» av kvalitet i revisjon og at selskapet «helt uavhengig av denne saken» «jobber kontinuerlig med å sikre kvalitet og forbedre rutinene våre».

Om varselet om mulig krav om erstatning som er rettet mot selskapet fra departementene, skriver Sjøhelle:

– PwC har inngått avtaler om forlengelse av foreldelsesfrist av mulig krav om erstatning fra Klima- og miljødepartementet og UD. Det er ingen pågående rettslig tvist mellom departementene og PwC. Vi har derfor ingen ytterligere kommentarer til dette forholdet.

Rhipto-sjef Christian Nellemann hevder pengene fra departementene ble brukt i henhold til avtalen, men har ikke ønsket å uttale seg om temaene i denne artikkelen.

[sc name=»donasjons-hale»]